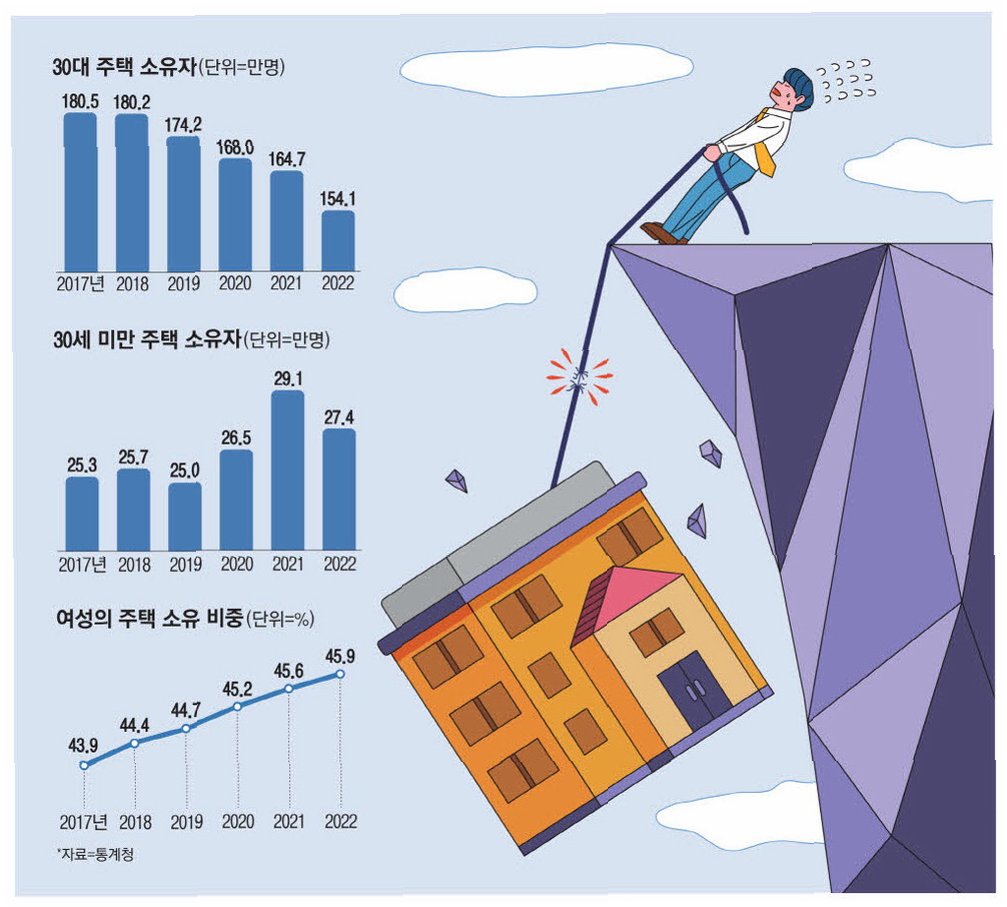

주담대 8% 시대, '영끌족' 이자 폭탄 현실화

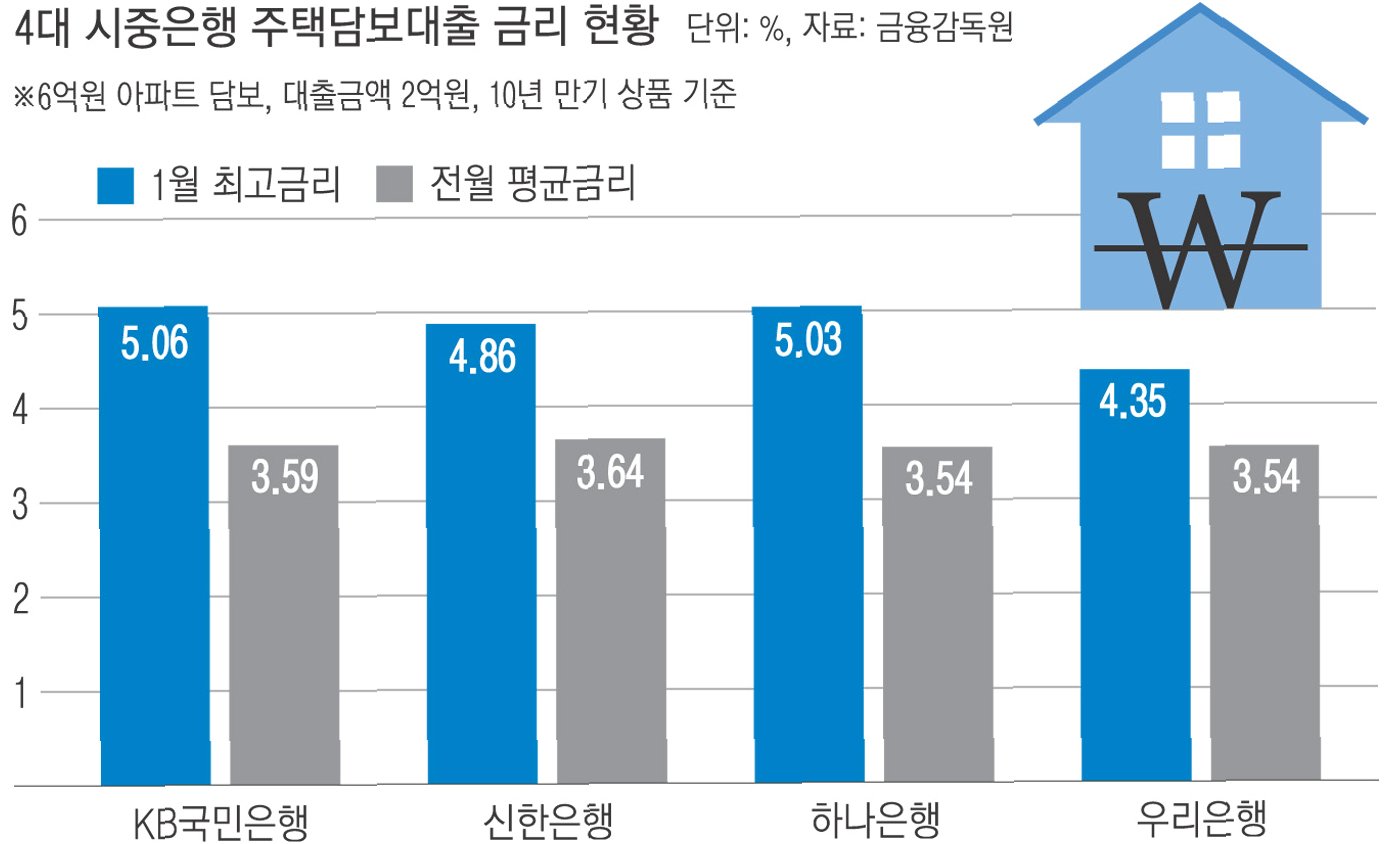

주택담보대출 고정금리가 연 7.5%까지 치솟으며 '주담대 8% 시대'가 눈앞에 다가왔습니다. 대출을 최대한 활용해 집을 산 '영끌족'의 이자 부담이 눈덩이처럼 불어나고 있습니다. 5대 은행의 5년 고정형 주담대 금리는 연 4.51~7.50% 수준으로, 연초 대비 1%포인트 이상 상승했습니다. 이는 하반기 한국은행의 기준금리 인상 가능성과 은행권의 자금 조달 비용 상승이 복합적으로 작용한 결과입니다.

변동금리로 눈 돌리지만, 이마저도 부담 증가

고정금리가 가파르게 오르자 차주들은 상대적으로 낮은 변동금리 주담대로 눈을 돌리고 있습니다. 하지만 은행들도 변동형 상품의 우대금리를 축소하거나 가산금리를 조정하며 금리 부담을 높이고 있습니다. KB국민은행은 최근 일부 아파트담보대출의 변동형 우대금리를 0.2%포인트 축소했으며, NH농협은행도 변동형과 고정형 주담대 금리를 각각 0.2%포인트 인상했습니다. 이는 실제 차주가 적용받는 금리 상승으로 이어집니다.

월 상환액 67만원 증가, '영끌족'의 한계

금리 상승은 월 상환액의 직접적인 증가로 이어집니다. 예를 들어 5억원 대출을 연 6% 금리로 받을 경우 월 상환액은 약 300만원이지만, 금리가 연 8%로 오르면 월 납입액은 약 367만원으로 늘어납니다. 이는 매달 약 67만원, 연간 800만원 이상의 추가 부담을 의미합니다. 고금리 상황이 길어질 경우, 특히 변동금리 대출 비중이 높은 차주들은 상환 부담을 견디지 못하고 급매로라도 자산을 정리하려 할 가능성이 있습니다.

매물 증가 가능성 vs 집값 하락 한계

시장에서는 고금리로 인해 '영끌족'의 주택 매물이 늘어날 수 있다는 관측이 나옵니다. 하지만 공급 부족과 핵심 지역의 매수 대기 수요로 인해 집값이 곧바로 하락하기는 어렵다는 분석도 있습니다. 집주인들이 가격을 크게 낮추기보다 버티기에 들어갈 가능성이 높기 때문입니다. 권대중 교수는 '집값 급등기에 실행된 주담대가 금리 재산정 구간에 진입하면서 차주들의 원리금 상환 부담이 크게 늘고 있다'며, '금리가 더 오르면 일부 영끌 차주들이 보유 주택을 매도할 가능성이 있다'고 전망했습니다.

고금리 시대, '영끌족'의 시름 깊어지나

주택담보대출 금리 상승으로 '영끌족'의 이자 부담이 가중되고 있습니다. 변동금리마저 오르면서 상환액 증가는 불가피하며, 이는 시장 매물 증가 가능성과 함께 집값 하락 압력으로 작용할 수 있습니다. 하지만 공급 부족 등 요인으로 급격한 집값 하락보다는 관망세가 이어질 가능성도 있습니다.

이런 상황, 궁금하신 점이 있다면?

Q.주담대 금리가 계속 오를까요?

A.한국은행의 기준금리 인상 가능성과 시장금리 상승 압력이 지속되고 있어 당분간 금리 상승세는 이어질 수 있습니다. 다만 정부 정책 및 시장 상황에 따라 변동될 수 있습니다.

Q.집값이 하락할 가능성이 큰가요?

A.매물 증가 가능성은 있지만, 공급 부족 및 핵심 지역 수요로 인해 급격한 하락보다는 관망세가 이어질 가능성이 높습니다. 지역별, 단지별 차이가 클 수 있습니다.

Q.변동금리와 고정금리 중 어떤 것이 유리할까요?

A.현재로서는 금리 상승세가 이어지고 있어 고정금리가 장기적으로 유리할 수 있습니다. 하지만 개인의 상환 능력과 향후 금리 전망을 종합적으로 고려하여 신중하게 결정해야 합니다.

'이슈' 카테고리의 다른 글

| 시진핑, 대만 통일 의지 재확인…'독립 세력 타격' 경고 (0) | 2026.07.01 |

|---|---|

| 이재용·최태원, 호남·용인 반도체 클러스터 동시 추진 약속…800조 투자 계획 발표 (0) | 2026.06.30 |

| 월 1억 벌어도 '백수' 취급? 배달 라이더, 대출 거절에 분노 폭발! (0) | 2026.06.30 |

| 배재고 '스타벅스 가야지' 망언 논란, 교육청 조사 착수…진실은? (0) | 2026.06.30 |

| 파인애플 김치찌개부터 고추장 쿠키까지! 해외에서 K-푸드의 놀라운 변신 (0) | 2026.06.30 |